Para onde você vai?

Os desafios para atingir o primeiro e mais importante objetivo financeiro

Antes de começar: esses textos das quartas são material de um projeto para pequenos investidores, é perda de tempo para quem já tem mais de R$ 300 mil.

No meu primeiro ano de assessoria de investimentos, conheci um arquiteto bem-sucedido que achava que era capaz de fazer dinheiro com derivativos na bolsa de valores.

Dinheiro não some necessariamente por irresponsabilidade, não porque a pessoa seja perdulária ou descuidada, mas porque sem uma meta concreta na frente, qualquer argumento para gastar parece razoável.

A viagem que “todo mundo está fazendo”, o curso que “vai mudar de vida”, a oportunidade que “não vai aparecer de novo”, todos têm lógica, todos competem pelo mesmo dinheiro, mas sem uma prioridade definida, todos ganham, menos você.

O problema não é falta de intenção, você provavelmente quer ter dinheiro guardado, o problema é que intenção sem número e sem prazo não é meta, é desejo.

Benjamin Franklin passou a vida documentando objetivos com precisão cirúrgica, não por obsessão, mas porque entendeu algo que a maioria ignora: clareza antes de ações. Quem não sabe exatamente onde quer chegar não consegue tomar decisões consistentes no caminho, toda bifurcação vira um debate interno, todo gasto vira uma negociação, por isso que tem adulto que parece viver como um adolescente.

“Quero guardar dinheiro” é um desejo, “quero ter 6 meses de despesas guardados nos próximos 12 meses” é uma meta. A diferença não é semântica, é operacional, a segunda versão diz quanto, quando e o que contar como conquista, a primeira não diz nada. Meta tem número, meta tem prazo, meta tem critério de sucesso.

Sem isso, você vai ganhar quando sobrar, o que sabemos que raramente acontece por acaso, você precisa ter clareza do que quer.

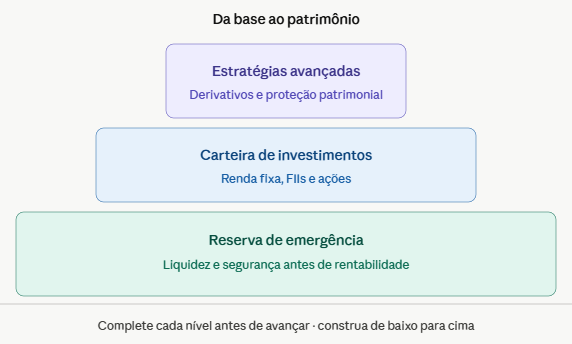

A reserva de emergência: sua única meta agora

Vamos usar o argumento do Munger de novo: inverta! Não pergunte o que acontece se você tiver, pergunte o que acontece se você não tiver. Inverta a reserva de emergência.

Você perde o emprego sem aviso, o carro quebra na semana em que o salário ainda não caiu, uma doença te afasta do trabalho por 2 meses ou o maior cliente cancela o contrato no pior momento possível.

Sem reserva você entra na dívida ou consome seu Patrimônio Líquido, entra em um empréstimo pessoal, cheque especial ou cartão de crédito, o que aparecer primeiro. Não porque você é irresponsável, só porque é a única saída, daí além do problema original, você tem um custo financeiro que vai durar meses ou anos depois que o problema passou. Com reserva você resolve o problema e segue o plano.

A reserva de emergência é, por definição, a primeira meta de qualquer pessoa que ainda não tem patrimônio, não porque outras metas não importam, mas porque sem ela nenhuma outra sobrevive a um imprevisto de tamanho médio.

Quanto guardar?

O tamanho da reserva depende do seu risco real, não do que parece conservador, a régua padrão é entre 3 e 12 meses de despesas mensais. O que determina onde você se encaixa não é vontade, é situação!

As perguntas certas para definir sua reserva são as seguintes: (1) sua renda é previsível? Salário fixo com carteira assinada é muito diferente de renda variável de autônomo ou empreendedor, renda instável exige reserva maior; (2) quantas pessoas dependem da sua renda? Quem sustenta uma família tem exposição diferente de quem tem só a si mesmo para cuidar; (3) quão rápido você consegue renda nova se perder a atual? Mercado com muitas vagas e perfil fácil de recolocar exige cobertura menor, área nichada ou cargo de reposição exige mais tempo.

Se sua renda é estável, você mora sozinho e trabalha em área de fácil recolocação, 3 meses já cobrem a maioria dos imprevistos, se você tem família, renda variável e trabalha em área onde a próxima oportunidade leva meses para aparecer, 6 a 12 meses é o mínimo razoável.

Não existe número universal, existe o número certo para a sua situação, puxe o diagnóstico do capítulo anterior, some suas despesas mensais reais, multiplique pelo número de meses que corresponde ao seu nível de risco, esse é o seu destino.

Onde guardar?

A reserva de emergência tem uma função específica: estar disponível quando você precisar, sem depender de condições de mercado.

A ordem de prioridade aqui é liquidez primeiro, segurança em segundo, rentabilidade em último lugar, não estamos falando de investimento, estamos falando de proteção e disponibilidade, se não estiver disponível assim que precisar, não serve.

É muito provável que tenha visto por aí que o ideal é o Tesouro Selic, que é o título público posfixado emitido pelo governo, enquanto escrevo inclusive estão lançando outro ainda mais específico para esse objetivo, porque a maioria das pessoas está usando CDBs de suas instituições financeiras, que tem disponibilidade muito melhor, particularmente prefiro a segunda opção.

O que não serve como reserva de emergência: fundo com carência, CDB sem liquidez diária, ações, imóveis, previdência privada, fundos que tem horário curto em dia útil para ser resgatado. Não é que esses ativos sejam todos ruins, por definição, é que não tem a disponibilidade adequada, se você precisa vender um imóvel ou uma ação, vai ter que esperar dias e correr risco de oscilação de preço, não é ativo para a reserva.

Mantenha a reserva separada da conta corrente, não precisa ser em outra instituição, mas precisa ter atrito suficiente para que você não use por impulso, dinheiro misturado com o que entra e sai todo mês vira dinheiro corrente, e some da mesma forma.

A armadilha do atalho

Voltemos ao arquiteto, solteiro, sem filhos, renda instável mas relativamente alta, uns 15 mil reais mensais na média, tinha um imóvel em que morava e o carro que usava, ambos herança da mãe, mas não guardava nada, geralmente viajava, que era o que mais gostava de fazer.

Ele me procurou porque tinha feito um curso de opções na bolsa de valores e queria alguém para conversar sobre as empresas enquanto fazia as operações, a ideia era sempre separar algum dinheiro para isso.

Tentei explicar o caminho: primeiro construir a reserva de emergência, depois começar uma carteira de investimentos, então a partir daí usar derivativos como parte da gestão da carteira, uma fase de cada vez, na ordem certa. Ele poderia operar opções eventualmente, mas enquanto construía um Patrimônio Líquido interessante, depois de fazer uma base sólida, mas foi em vão.

Ele só falava comigo para saber sobre alguma empresa com ações negociadas em bolsa, apesar de ter conseguido acumular alguns valores na conta, o que por um momento me fez pensar que ele estava poupando, foi a zero umas 5 vezes, saldos de 20 a 30 mil viraram pó, construídos com esforço, zerados em operações que não deram certo, depois da quinta vez ele sumiu.

Parece loucura, parece incomum, mas já vi isso várias vezes ao longo dos anos.

A bolsa não é um atalho e a ciência confirma isso

O que o arquiteto fez tem nome em finanças comportamentais: especulação disfarçada de investimentos. E os dados sobre quem faz isso são implacavelmente consistentes.

Um estudo do MIT mostrou que investidores de varejo em opções cometem uma “tríade de erros destruidores de riqueza” de forma sistemática, pagam mais do que deveriam pelos contratos, incorrem em spreads enormes e operam exatamente quando o mercado está mais caro para eles.

Uma pesquisa da Universidade da Flórida encontrou uma perda média de 16,4% em períodos de 3 dias para operadores de varejo em opções complexas.

O regulador indiano do mercado de capitais, o SEBI, estudou mais de centenas de milhões de investidores de varejo ao longo de 3 anos e concluiu que 93% terminaram no negativo, o que se assemelha às pesquisas feitas no Brasil.

Mas os números sozinhos não explicam por que as pessoas continuam, a explicação vem da neurociência, pesquisadores da UCLA e de outras instituições documentaram que o cérebro não distingue entre uma aposta vencedora no cassino e uma operação lucrativa na bolsa, os dois ativam o mesmo sistema de recompensa e liberam dopamina, o neurotransmissor ligado ao prazer e à motivação.

O problema é que a recompensa intermitente, ganhar só de vez em quando, de forma imprevisível, é justamente o padrão mais poderoso para criar comportamento compulsivo, é o mesmo mecanismo de uma máquina de caça-níqueis. O arquiteto não estava especulando, do ponto de vista neurológico, estava apostando e o cérebro dele estava pedindo mais.

Isso explica o padrão que vi se repetir, o saldo chegava a 20 ou 30 mil, uma operação ia mal, ele tentava recuperar, vinham outras operações ruins, o saldo ia a zero, não por azar, mas por um mecanismo psicológico que a ciência já mapeou com precisão.

O foco como estratégia financeira

O triste é que vi outros fazendo o mesmo que o arquiteto, tanto na minha carteira de clientes, quanto na dos outros assessores do escritório, enquanto isso outros clientes na mesma faixa de renda e idade faziam algo completamente diferente.

Médicas, executivas, profissionais liberais com renda que às vezes era metade ou menos da dele, sem curso de opções, sem operações especulativas, sem “oportunidades quentes”, apenas poupança mensal consistente, primeiro para construir a reserva, depois para montar uma carteira diversificada, enquanto o arquiteto zerava a conta dele.

A diferença não era renda, era foco! Munger inverteria essa questão assim: em vez de perguntar como ficar rico, melhor perguntar o que te garantiria ficar pobre, especular sem base, sem reserva e sem plano está bem no topo dessa lista. O oposto disso, trabalhar bem na sua área, acumular a diferença com disciplina e deixar o tempo fazer o trabalho pesado, é chato, é lento, mas funciona!

Bons profissionais que ficam obcecados com especulação não estão buscando um investimento, estão buscando uma emoção, o problema é que enquanto buscam essa emoção, o patrimônio que eles poderiam estar construindo fica parado, ou pior, vira zero ou negativo.

Como a meta protege você

Quando você tem uma meta concreta na frente, a resposta para qualquer proposta de desvio fica mais fácil, não é mais uma questão de vontade, é uma questão de prioridade já definida, isso é fundamental, porque uma coisa é certa, sempre aparece proposta.

O curso de opções, a criptomoeda que “todo mundo está ganhando”, o negócio do amigo que precisa de dinheiro rápido, o financiamento do bem que “vai durar anos”, cada um desses tem um argumento, cada argumento parece razoável isoladamente e o dinheiro vai embora, não for falta de bom senso, mas por falta de um objetivo claro.

Quem tem meta clara tem uma resposta pronta: isso não está no plano! Não é julgamento sobre a oportunidade, é clareza sobre a prioridade. Não falta gente tentando ganhar dinheiro em cima de quem está guardando, falta gente com meta definida o suficiente para dizer não.

Se você for anotar algo deste capítulo, gostaria que sempre lembrasse do seguinte: dinheiro sem destino some, não por irresponsabilidade, mas porque sem meta concreta qualquer argumento para gastar parece razoável, a primeira e única meta de quem está começando deve ser formar uma reserva de emergência, isso é a base, isso vai dar a solidez para que a carteira de investimentos seja construída com segurança.