Novo Nordisk x Eli Lilly - parte 1

A disputa nas medicações contra diabetes e obedidade

Como venho destacando nas últimas semanas nas redes sociais, a disputa da Novo Nordisk (Ozempic e Wegovy) com a Eli Lilly (Mounjaro e Zepbound) é um dos assuntos mais interessantes no mercado financeiro global.

As duas companhias lideram com folga o segmento de medicamentos contra diabetes e obesidade, com a LLY assumindo a liderança este ano, mas a NVO se preparando para lançar um medicamento que supera a eficácia da concorrente.

Como vocês já sabem, gosto de olhar como investidor, então vamos dar uma olhada em crescimento, rentabilidade, antifragilidade e histórico de preço desses dois negócios que ainda tem grande potencial para explorar. Boa leitura!

Apresentação das companhias

A Novo Nordisk (NVO ou N1OV34), fundada em 1923 na Dinamarca, é líder global no tratamento de diabetes e obesidade, com foco quase exclusivo em doenças crônicas. A empresa revolucionou o mercado com medicamentos baseados em GLP-1, como o Ozempic (para diabetes tipo 2) e o Wegovy (para controle de peso), que se tornaram referências globais. Além disso, oferece o Rybelsus, uma inovadora formulação oral de semaglutida, e mantém forte presença no mercado de insulina.

A Eli Lilly (LLY ou LILY34), fundada em 1876 nos Estados Unidos, é uma potência farmacêutica com um portfólio diversificado, destacando-se no mercado de diabetes e obesidade. Seus medicamentos baseados em GLP-1, como o Mounjaro (diabetes tipo 2) e o Zepbound (para obesidade), competem diretamente com líderes do setor, impulsionando seu crescimento recente. O Trulicity, outro sucesso, reforça sua posição no tratamento de diabetes. Além disso, a Lilly investe em áreas como oncologia, imunologia e neurociência, com produtos como o Verzenio e o Kisunla.

Potencial de crescimento global

Essa imagem é do resultado da Dexcom (DXCM ou D1EX34), que fornece equipamento de monitoramento para diabéticos, mostrando o potencial de mercado que eles tem e, consequentemente, a NVO e a LLY também.

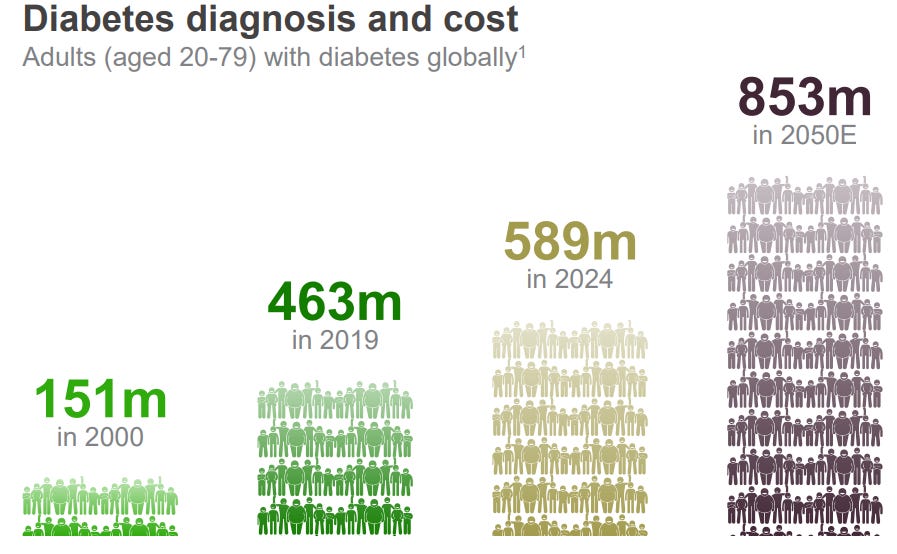

O tamanho da oportunidade é enorme e continua crescendo, basta que você comece a observar o que as pessoas comem, seja no dia a dia ou na internet, a grande maioria vai na direção de ter diabetes mesmo.

Isso é um problema global que começou nos países ricos, mas está se alastrando rapidamente para os outros países, por conta de uma dieta rica em carboidrato, que é mais barato, e uma vida cada vez mais “cômoda”, ambas características para as quais o corpo humano não está preparado ou acostumado, é um caminho sem volta.

Essa é do resultado da Insulet (PODD ou P2OD34), que faz a mesma coisa que a Dexcom (vale um texto comparativo entre elas também), que é mais específico sobre o número de pacientes que eles querem alcançar.

Esse problema é tão grande, que causa um impacto sério nos custos de saúde dos governos, pois a obesidade gera tanto a diabetes como outras doenças, que acabam sobrecarregando os sistemas públicos e privados de saúde.

A NVO e a LLY são só as primeiras companhias a desenvolver soluções para esse problema, o que fez com que elas entregassem muito resultado nos últimos anos, mas à medida que as pesquisas e os investimentos avançam, mais mercado é criado.

Atualmente, ambas vendem medicamentos caros que só chegam a uma pequena parte do público que precisa, à medida que forem desenvolvendo medicamentos e tratamentos mais baratos, mais pessoas terão acesso, mais resultados serão gerados, do mesmo jeito que acontece com a maioria das tecnologias que são criadas.

Projeções da IDF (International Diabetes Federation) indicam que até 2035 praticamente metade da população estará acima do peso ou com diabetes, esse número é assustador, mas vendo como as crianças estão, não seria surpresa.

Potencial de rentabilidade de novas tecnologias

Olha o tamanho dessas margens de lucro líquido e desses ROEs, sem precisar incorrer em alavancagem muito alta (só LLY que aumentou nos últimos anos, mais ainda nada assustador, considerando o que entregaram), isso é típico de negócio inovador surfando oceano azul, como vimos no tópico anterior.

Olha como entregaram crescimento nesse período, construíram um posicionamento de liderança no segmento, que ainda vai se firmar globalmente, já que a presença ainda está concentrada nos países mais ricos.

Mesmo com a Casa Branca tentando baixar preços dos medicamentos na canetada, a demanda por esses medicamentos continuará alta e, num efeito reverso, é capaz dessas medidas aumentarem tanto a demanda, que as companhias ainda vencem.

Aqui fica claro porque a LLY tomou a liderança da NVO recentemente, o investimento (CAPEX) dela cresceu mais do que o da concorrente, sacrificaram a geração de fluxo de caixa livre (FCL) para crescer mais rápido.

Mesmo assim, uma coisa que chama atenção é o Lucro por Ação (LPA) diluído, que cresce muito mais na LLY do que na NVO, mostrando uma importante diferença na geração de valor para os acionistas, sobre a qual veremos mais no último tópico.

Portfólio da Novo Nordisk

A grande transformação da NVO foi o lançamento do Ozempic em 2017, porque revolucionou o tratamento de diabetes tipo 2 e começou a corrida atual. Em 2019, lançaram o Rybelsus, que é a versão oral, atendendo a demanda do público.

Em 2021, lançaram o Wegovy aproveitando a demanda por medicamento específico para combater a obesidade, o que levou a companhia ao posto de maior empresa europeia em valor de mercado, mas também criou um problema.

A companhia falhou em atender a demanda pelo Wegovy, o que acabou abrindo uma brecha para a concorrência da Eli Lilly, que foi muito relevante nos últimos anos. Mesmo assim, o potencial do medicamento é enorme e deve manter o crescimento.

No ano passado a companhia lançou o CagriSema, novo medicamento contra a obesidade, fruto dos investimentos de 85% do capex nesse tipo de produto, outras iniciativas devem vir nos próximos anos.

O resultado do CagriSema decepcionou no começo e a NVO já está testando mudanças, mas sem uma boa resposta do mercado, que achou os últimos resultados dos testes aquém do que o esperado, o que fez com que o preço caísse.

A falha na produção do Wegovy e a decepção com o CagriSema foram os principais catalisadores para a perda da participação de mercado para a LLY.

Portfólio da Eli Lilly

A Lilly é uma farmacêutica mais diversificada, que produz medicamentos para diabetes e obsidade, oncologia, imunologia, neurociência e outros. Em 2022, lançaram o principal concorrente do Ozempic da NVO, o Monjauro.

O Monjauro foi um sucesso enorme para LLY, mas foi em 2023 que lançaram o Zepbound, focado em obesidade, e aceleraram para tomar a liderança no mercado de prescrições desse segmento, que anunciaram no último resultado trimestral.

Mas esse segmento representa só 50% da receita da LLY, outros 20% vem de Oncologia (Verzenio, Retevmo e outros), 20% de Imunologia (Taltz, Omvoh e outros) e 10% de Neurociência (Kisunla, Emgality e outros).

Essa diversificação da LLY é o primeiro grande ponto que devemos ter em mente nessa comparação com NVO, o Kisunla é um medicamento para Alzheimer, outro segmento com potencial gigantesco para a LLY.

Outras farmacêuticas relevantes estão entrando na concorrência pelo mercado de diabetes e obesidade, mesmo sabendo que quem chega primeiro bebe água fresca, sempre pode acontecer uma mudança no mercado, ser uma companhia que atua em vários segmentos oferece uma margem de segurança melhor.

Além disso, ser uma companhia mais robusta pode significar melhor capacidade de garantir a oferta adequada dos produtos, que foi justamente o que permitiu que a LLY ultrapassasse a NVO no segmento de diabetes e obesidade recentemente.

Obviamente, temos que considerar vários outros pontos nessa comparação, apesar de LLY já estar parecendo mais interessante do que NVO, mas esse é um assunto para 2 textos, então vamos continuar amanhã.