LAVV3: a cereja do bolo Elie Horn

Pesquisa e reflexão sobre a Lavvi

Dia 2 de maio deste ano publiquei “CYRE3: o legado de Elie Horn”, no qual prometi começar com CYRE3 e continuar com LAVV3 e PLPL3, cá estou eu cumprindo a promessa. A Lavvi fez seu IPO em 2020, mas essa história começa muito antes disso, vamos passar por ela no primeiro tópico, antes de ver rentabilidade, crescimento, antifragilidade e preço, que são os tópicos que sempre conversamos sobre as empresas.

Como sempre, preciso lembrar que duvido das minhas próprias ideias, então isso NÃO É UMA RECOMENDAÇÃO DE INVESTIMENTOS, sou apenas um autodidata qualquer escrevendo para organizar e fixar conteúdo que acho relevante nessa jornada de décadas como investidor, então leia abaixo ciente de que VOCÊ É O ÚNICO RESPONSÁVEL pelas decisões que tomar baseando-se nesse texto. Boa leitura!

História e liderança: Ralph Horn

Já contei pra vocês a história de Elie Horn no texto sobre a Cyrela, o que não cabia lá é que em 1987 ele contratou o sobrinho de 19 anos para trabalhar como estagiário, foi nesse dia que a semente Lavvi foi plantada.

O sobrinho era Ralph Horn, que subiu a hierarquia da Cyrela até chegar a diretor mais de 10 anos depois, daí saiu para a Mac Construtora, onde ficou até 2016, quando fez uma join venture com o tio para fundar a Lavvi.

Fez as contas? Ele já tinha 29 anos de mercado de construção quando começou a Lavvi, e levou junto Ovadia Horn, Raphael Giannoni e Sandra Esthy, todos executivos com décadas de Cyrela e mercado de construção, os 4 tocam a LAVV3.

Conseguir fotos na internet de Raplh Horn não é fácil, por isso coloquei essa capa de um vídeo dele com a Helô que tem no YouTube, que também é uma boa dica para quem quer conhecer mais sobre a empresa.

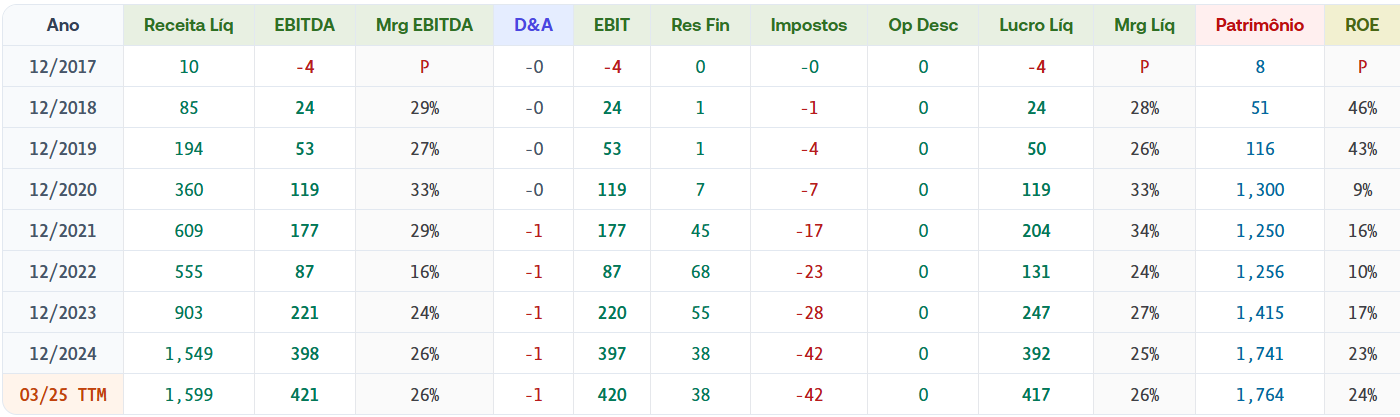

Apesar do histórico relativamente pequeno da Lavvi, comparado com outras companhias que estudamos, destaco dois pontos que acho importantes: 1) os 4 diretores ajudaram a construir a Cyrela, maior case de sucesso do setor no Brasil; e 2) da fundação até agora a companhia entrega crescimento e rentabilidade com consistência, o que é motivo para a existência desse texto.

A Lavvi nasceu para ser uma construtora de imóveis de luxo e alto padrão focada na região metropolitana de São Paulo, o que vem fazendo com excelência, nos últimos anos começou a entrar aos poucos em imóveis mais baratos, como fica claro no tópico sobre antifragilidade, então vamos compará-la com seus pares.

Enfim, acho que podemos confiar na administração, Ralph tem mais de 20% da companhia, o tio também, toda a diretoria trabalha junto a décadas e continuam avançando, como mostra os dados abaixo.

Rentabilidade: margens e retornos

Curiosamente, ou não, a LAVV3 e a PHM tem rentabilidade diferente das demais e atuam de forma muito semelhante, com foco em alta renda e unidades menores.

Como expliquei no texto sobre CYRE3, essa empresas apresentarem essa rentabilidade com os juros terminando ciclo de alta é no mínimo surpreendente, mas a LAVV3 explica isso pela concentração em SP, onde onda migratória e concentração de renda garante muitos pagamentos à vista ou em poucas parcelas.

Essa dinâmica faz sentido, já que TRIS3 e EVEN3, por exemplo, que não atuam tão focadas e para públicos de renda média estão sofrendo mais e com rentabilidade mais baixa. A questão é se a LAVV3 vai conseguir manter isso.

Nos últimos trimestres a companhia vem diversificando sua fonte de receita, negócio de studios praticamente zerou e entraram em baixa renda com a linha Novvo, focada em Minha Casa Minha Vida, o que deve ajudar no crescimento, mas pode prejudicar a rentabilidade, esse é o risco a monitorar nos próximos trimestres.

Enfim, como era de se esperar de equipe tão experiente e alinhada, eles estão entregando boa rentabilidade, mais que boa na verdade, mesmo estando em um setor famoso pela ciclicidade e em um momento supostamente para ser o pior possível.

Crescimento e consistência

Se você está surpreso com a diferença, deveria estar mesmo! Mas cuidado para não se empolgar muito, é preciso se perguntar sobre a sustentabilidade desses números, isso explica a diversificação recente da empresa e vamos conversar mais sobre isso.

Mas parte desse crescimento também pode ser explicado pelo foco em São Paulo, a região mais rica do país, que atrai mais gente, isso é parecido com o que vimos no texto sobre CURY3 no ano passado e o que vamos ver em PLPL3 daqui uns meses.

Como vai ficar claro no tópico sobre preços, não parece que o mercado reconheceu o que a empresa entregou e nem o que ainda pode entregar, mas os números estão aí, não tem como negar que eles começaram bem essa primeira década.

Obviamente, os analistas perguntam sobre crescimento nos calls, como já ficou claro em textos anteriores, a respostas de Ralph vão em duas linhas: a Novvo e o diferencial.

Sobre a Novvo, a companhia está entrando no MCMV de lentamente (parecido com MDNE3, texto de amanhã), mas vendo o que PLPL3, CURY3, DIRR3 e afins estão fazendo, pode-se mesmo esperar algum crescimento disso.

Sobre o diferencial, Ralph defende que eles fazem um tipo diferente de empreendimento que poucos fazem, que consiste em comprar terrenos maiores e agregar luxo e lazer para os condôminos, e que a capacidade financeira e técnica da companhia os permitem fazer isso melhor do que outros em São Paulo, diz que isso é motivo da entrega até aqui e é o que deve sustentar o crescimento à frente.

Enfim, é inegável que o crescimento deles foi ótimo, mas até quando isso é sustentável é fundamental para a nossa reflexão, a gente até pode ter um déficit habitacional grande, mas isso tem no mundo inteiro, isso não costuma ser resolvido rápido, é um processo longo e demorado, então o normal seria ver a companhia desacelerar isso.

Antifragilidade

Semana passada vi textos listando as Ações que renovaram máximas e fundos de small caps que tiveram performance acima da média da indústria, não me surpreendi nem um pouco ao ver LAVV3 mencionada nesses textos, os números estão aí.

Como o próprio Ralph fala em quase todos os calls, eles tem uma visão de tocar o negócio com baixa alavancagem e muita seletividade nos empreendimentos, porque é isso que faz com que eles tenham um desempenho acima da média. Está dando certo.

A questão então é se vai continuar e como, então a maior parte dos riscos agora é se é sustentável, que é justamente o que todos os analistas perguntam nos calls das construtoras, o Gontijo da Direcional já falou que o foco está mudando para rentabilidade, o pessoal da Lavvi ainda não foi nessa direção, então vamos refletir.

Até aqui vimos que a administração tem histórico de sucesso antes e na companhia, vimos que entregaram rentabilidade e crescimento com qualidade, acho que dá para dizer que podemos ter confiança neles, principalmente olhando VSO na imagem.

1 - o primeiro grande risco é a diversificação para o MCMV pela Novvo, tanto pelo motivo, que é uma mudança para atender a necessidade de crescimento, quanto pelo risco das margens de lucro caírem, afetando a rentabilidade.

No último call, o Ralph comentou que já estão com 4 terrenos fechados e que não se surpreenderiam se o MCMV chegasse a 30% da receita da companhia, também falou que vêem menos competição por terrenos, o que parece indicar que vão acelerar.

2 - o segundo grande risco é a competição com um CDI de 15%, também comentado pelo Ralph no último call, o banco de terrenos de 8 bilhões dá um suporte, mas não vai adiantar nada se eles não conseguirem manter velocidade de vendas e margens.

Eles mesmos admitiram competição por terrenos estar intensa, então pode ser que o principal negócio esteja em risco de queda de crescimento e margens, o negócio de estúdios que entregou parte do resultado até aqui já foi a zero, pode acontecer!

3 - o terceiro grande risco é a inflação no setor, que está rodando acima de 7% e ainda pode piorar à medida que o setor continua acelerando mesmo com a taxa de juros a 15%, com governo expandindo MCMV e grandes expectativas de Selic começar a cair.

Na temporada de 1T25 todos os calls de construtoras tiveram perguntas sobre inflação e gargalos de mão-de-obra, isso ainda pode piorar se o governo endereçar problema de financiamento para renda média e prefeitura e Estado avançarem em projetos de liberação de novas áreas para empreendimentos imobiliários.

4 - esse último ponto também é motivo para boas expectativas para a Lavvi, a prefeitura está avançando nas liberações para novas construções na grande SP e o governo está avançando no projeto de mudança da sede administrativa.

Esses movimentos criam boas perspectivas para empresas focadas como a Lavvi, criando condições para que eles continuem lançando bons empreendimentos, mantendo algum crescimento e boa rentabilidade.

5 - por fim, mas não menos importante, assim como conseguiram desempenho excelente com juros altos e subindo, eles podem conseguir surfar a queda nos juros, transferindo o modelo de negócio para renda média.

Não vejo porque não esperar que eles consigam fazer isso, já que é o modus operandi da companhia, e não vejo porque eles não teriam sucesso, já que imóvel é objeto de desejo dos brasileiros, que estão sempre dispostos a pagar um pouco mais para dizer que moram num lugar mais completo, mais bonito e mais cheio de comodidades.

Enfim, como a companhia mantém um balanço saudável, consegue passar por momentos difíceis mantendo boa rentabilidade, está focada na área mais rica do país e estamos no que deveria ser o pior momento para o setor, acho que podemos dizer que LAVV3 é uma das Ações menos arriscadas do setor.

5 - Preço e tendência

Sabe quando dizem que IPO nunca é uma boa ideia, tenha sempre um pé atrás com a palavra “nunca”. Nesses 5 anos de LAVV3 na bolsa o rendimento da Ação foi uma média anual de interessantes 21%, uma surra nos índices.

Nesse período, a Lavvi entregou CAGR de 55% na receita líquida, de 50% no EBTIDA e de 51% no lucro líquido, com ROE médio de 15 e margem líquida média de 29%, negociando a P/L médio de 6 e EV/EBTIDA médio de 5. Por que?

Nos últimos 3 anos o retorno da Ação foi de 53% ao ano, o que até dispensa comentários, nesse período a Lavvi entregou CAGR de 37% da receita líquida, de 31% do EBTIDA e de 24% do lucro líquido, com ROE médio de 17% e margem líquida média de 28%, que indica que mercado já veio corrigindo a distorção anterior.

Não tem como não lembrar dos textos do Rochon, um negócio que cresce mais de 15% ao ano e tem ROE acima de 15% ao ano, pequeno com espaço para continuar, não deveria negociar a 5 vezes lucros em condições normais.

Acredito que tenha dois motivos, o primeiro é a liquidez, que deixa os fundos maiores de fora, o segundo é o valuation do país atualmente, ambos aspectos que são temporários caso a Lavvi continue nessa trajetória, uma hora o múltiplo do país volta para a média e em algum momento ela vai chegar em um nível que permita emissão de mais Ações e a liquidez vai abrir para os fundos maiores, aí o preço vai ser outro.