Henry Singleton: 21% ao ano em 30 anos

O melhor alocador de capital de todos os tempos

Uma vez Warren Buffett estava conversando sobre recompras de ações, ele mencionou que o antigo CEO da Teledyne, Henry Singleton (na imagem), foi o maior alocador de capital de todos os tempos, então esse é um cara que vale a pena conhecer.

Além do excelente resultado das Ações da Teledyne, que foi construído com as ideias vencedoras que a gente conhece, Singleton era um gênio que atraía outros gênios, Claude Shannon era membro de seu conselho, Arthur Rock também.

Para qualquer investidor, conhecer e entender a história de Singleton é excelente, porque ele era um cientista ajudando outros cientistas a empreender, que em vez de seguir as ideias acadêmicas ou ensinar o que não fazia, como os acadêmicos que criaram as teorias que a indústria de investimento segue, ele criou e desenvolveu uma empresa lucrativa, construindo um legado para gerações.

Não vai ser uma surpresa terminar de ler esse texto achando que Buffett criou a Berkshire se inspirando em como Singleton fez a Teledyne, as ideias são as mesmas, então vou dividir o texto da mesma forma que faço com o das empresas: liderança, rentabilidade, crescimento e preço, tudo contando a história dele. Boa leitura!

Henry Earl Singleton (1916 a 1999)

Esse deve ser o melhor cartão de visita possível, isso não é apenas 2,5 vezes o S&P500 em 28 anos, também é multiplicar o capital 242 vezes e 2 vezes os pares comparáveis.

Henry Singleton nasceu em um rancho no Texas, filho de um fazendeiro rico em relação a outros fazendeiros locais, passou pela Academia Naval do EUA antes de se formar em engenharia elétrica no MIT e começar a trabalhar.

Ele programou o primeiro computador estudantil do MIT como parte de seu doutorado, aprendeu sobre pesquisa trabalhando em laboratórios da General Electric, na Hughes Aircraft e na Litton Industries. Já tinha 43 anos quando fundou a Teledyne.

Não vamos ser inocentes, o homem era um gênio, ele jogava xadrez com grandes mestres, jogava até vendado, ganhou premiações como aluno destaque por onde passou e atraiu vários outros gênios para a Teledyne.

O homem foi apresentado, vamos à equipe.

Conselho e gestores

Esse é Arthur Rock, o lendário investidor que levou dinheiro de Wall Street do leste ao oeste e financiou a criação do Vale do Silício, como você pode ler no livro “A lei da potência”, de Sebastian Mallaby. Na imagem estão as empresas que ajudou a fundar.

Rock era amigo de Singleton e membro do seu Conselho, além de George Kozmetsky, cofundador da Teledyne e ex-reitor da escola de negócios da Universidade do Texas e Robert Jackson, ex-presidente da Ryan Aeronautical.

Além deles tinha Claude Shannon, o pai da teoria da informação, talvez o cientista mais importante do século XX, que depois de criar o sistema binário, passou o resto da vida lecionando no MIT e ajudando Singleton na Teledyne.

O CEO George Roberts, último membro do Conselho, era colega de quarto de Singleton na Academia Naval. Ou seja, os 6 membros eram amigos próximos e brilhantes, que tocavam um grupo maior que liderava as empresas adquiridas.

Dos 150 principais executivos que trabalhavam na Teledyne, a grande maioria cresceu dentro da companhia, pois eram os cientistas fundadores que haviam vendido seus negócios para Singleton, do mesmo jeito que Buffett fez na Berkshire.

Enfim, Singleton juntou as pessoas mais inteligentes que conhecia na Teledyne, essa era a liderança da companhia, como os que me acompanham já sabem, isso é muito importante para os números que eles entregaram juntos.

Rentabilidade da Teledyne

Analise a imagem consirando que nos anos 1960 a taxa de juros variou entre 3% a 5%, nos anos 1970, as taxas subiram gradualmente, alcançando picos acima de 10% no final da década. Em 1981, Volcker subiu a 19% para combater a inflação, mas depois baixou ficando entre 6% a 9% na segunda metade da década.

O mais importante é a combinação de 30 anos de ROE positivo passando quase todo esse período bem acima da taxa de juros vigente, isso não garante resultados excepcionais (precisa dos outros fundamentos), mas é a melhor base possível para isso.

A pergunta relevante aqui é: como ele fez isso tocando 130 empresas? A melhor resposta é essa afirmação de seu amigo e CEO, George Roberts:

“Esqueça os produtos, criamos uma atitude voltada para margens altas. Em nosso sistema, uma empresa pode crescer rapidamente e seu gerente ser ricamente recompensado por esse crescimento se tiver margens altas. Se ele tiver margens baixas, é difícil obter capital de risco de Henry e eu. Então, nosso pessoal olha e entende. Ter margens altas passa a ser a coisa certa a fazer. Ninguém gosta de ter problemas para conseguir dinheiro novo”.

Mesmo assim, quais eram os produtos? Unidades de perfuração offshore, autopeças, metais especiais, máquinas-ferramentas, componentes eletrônicos, motores, alto-falantes de alta fidelidade, aeronaves não tripuladas e eletrodomésticos Water Pik. Enfim, quase tudo em que ele encontrasse pessoas brilhantes e margens altas.

Singleton exigia tanto retornos altos como geração de dinheiro, não bastava ter lucro líquido, o negócio precisava gerar mais caixa do que precisava para financiar seu próprio crescimento, como ele mesmo explica abaixo:

“Nossa atitude em relação à geração de caixa e gestão de ativos surgiu do nosso próprio processo de pensamento… Não é copiada. Depois de adquirirmos várias empresas, refletimos sobre os aspectos dos negócios. Nossa própria conclusão foi que a chave era o fluxo de caixa”.

Esse ponto chave foi fundamental para a rentabilidade da Teledyne, tanto para garantir que os novos negócios investidos fossem realmente bons, como para a gestão de capital que ele fez, como vamos ver no tópico sobre preço mais na frente.

Enfim, rentabilidade é fundamental, é por isso que a gente compara margens bruta, líquida e de FCL nos textos sobre as empresas, é por isso que filtramos as Ações investíveis considerando esses números e os de retorno (ROE e ROIC).

Vantagem competitiva

Essa é uma foto de Claude Shannon na época que estava inventando o futuro (vale a pena dar uma lida sobre ele). A vantagem competitiva da Teledyne é bem ilustrada por sua presença no Conselho, lembre-se que eram pessoas brilhantes empreendendo, não consigo imaginar combinação mais maravilhosa. Alguns casos para ilustrar:

A Wah Chang, a maior produtora mundial de metais raros, zircônio e háfnio, essenciais para a fabricação de reatores nucleares, cresceu de menos de 30 milhões de dólares e perto da falência antes da aquisição em 1967 para mais de 100 milhões de dólares em 1977.

Em 1964, três pequenas empresas de eletrônicos se mudaram para uma única fábrica, liquidaram todas as suas linhas de produtos e passaram a produzir um novo produto sugerido por um engenheiro-chefe de uma das empresas. O produto: relés em miniatura hermeticamente selados. Essa empresa renascida chamaram de Teledyne Relays e poucos anos depois obteve mais lucro em um ano do que a matriz pagou por suas três empresas de componentes.

As pessoas que tocavam as 130 empresas se dirigiam diretamente ao Conselho, que os ajudava a solucionar o que precisavam ao conectar essa “rede de cientistas”, uma espécie de “efeito lollapalooza”, que o Charlie Munger e Nick Sleep defendem como uma das melhores vantagens competitivas que podem ser estabelecidas. Essa afirmação de Roberts abaixo reforça esse ponto:

"Veja qualquer grande e antiga empresa gigante como a U.S. Steel. Se eles realmente contabilizassem seus negócios de forma conservadora e em detalhes, como fazemos, poderiam concluir que não tinham margem alguma. Ressaltamos que a margem de cada produto, cada projeto, é importante. Pregamos que a média da empresa é apenas a média de todos os seus negócios mensais individuais."

Ou seja, cada negócio tinha sua vantagem competitiva, refletindo nas margens, e eles cuidavam para que fosse assim, todos esses negócios juntos, unidos por um Conselho consciente disso reforçava a vantagem competitiva da Teledyne.

Enfim, a gestão enxuta de negócios com margens altas, baita vantagem competitiva.

Crescimento dos negócios

Esse é George Roberts já aposentado, ele fez mestrado e doutorado em Metalurgia, mas sua obra na Teledyne foi sua verdadeira contribuição, a forma como eles adquiriram diversas empresas em vários ramos até 1969 foi espetacular.

A despeito do movimento que os deixou tão famosos, que foi a recompra de Ações no mercado baixista dos anos 70, a Teledyne cresceu os negócios consistentemente, fruto tanto do crescimento econômico daquela época quanto do movimento da equipe.

Mais uma das semelhanças entre Buffett e Singleton precisa ser destacada, porque faz parte da mentalidade que todo investidor precisa ter, a de um futuro melhor, não importa o que aconteça, não importa quais sejam os argumentos:

“Não vejo nada muito perturbador, e é por isso que estou muito otimista em relação à economia, pelo menos nos próximos anos. Não consigo ver que o declínio inevitável da democracia ocidental está prestes a acontecer. Há tendências poderosas que sugerem que o inevitável pode ser adiado, pelo menos além do que um homem pode ver. As coisas estão tão boas aqui na América que concentro nossos investimentos e gastos de capital na Teledyne aqui e procuro atender aos mercados estrangeiros por meio da exportação”.

Ele falou isso no começo da década de 80, com a crise inflacionária no auge, quando muitos duvidavam da sustentabilidade da economia da América e das economias ocidentais, essa mentalidade o manteve comprado no meio do pessimismo, essa convicção influencia quem trabalha junto e estimula a empresa para o crescimento.

É óbvio que ninguém conseguiria levar oportunidades para o Conselho que tivessem alto retorno sobre o patrimônio líquido e geração de caixa se não embutissem forte crescimento, o que está diretamente conectado com pessoas altamente capacitadas procurando oportunidades de negócios no desenvolvimento de produtos.

Não tem como não voltar à vantagem competitiva, se você tem uma centena de pessoas qualificadas tendo a oportunidade de enriquecer desenvolvendo produtos, você está construindo o futuro, tem forma mais interessante do que garantir crescimento de qualidade? Lembre-se, eram cientistas, era inovação.

Enfim, se você tem visão otimista quanto ao futuro e gente qualificada gerando inovação e valor para a sociedade, você tem crescimento!

Obs.: não tem como não lembrar dos textos sobre Shelby Davis, que passou por esse mesmo tipo de período de mercado de baixa, esse pessimismo quanto ao capitalismo e as economias ocidentais. A história não se repete, mas rima!

“Shelby Davis: de 100 mil a 800 milhões”

“O legado familiar de Shelby Davis”

“Os 10 princípios de Shelby Davis”

Preço e recompras

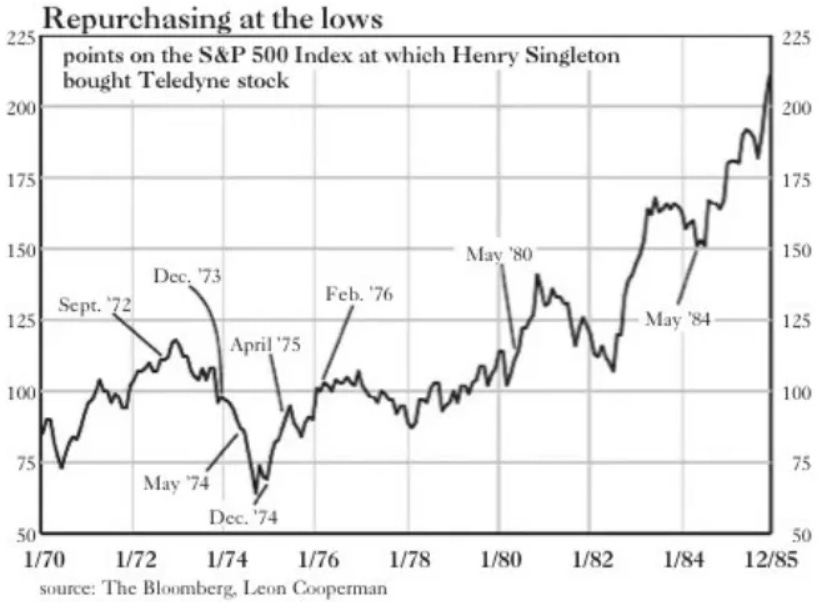

Se você pesquisar pelo Dr. Henry Singleton na internet, a grande maioria do que vai encontrar é este tópico, que é sobre como ele recomprou as Ações da Teledyne durante o crash do mercado na década de 70 e como todo mundo chamou ele de louco.

O que a gente não encontra é a ligação disso com a década anterior. Quando estava construindo a Teledyne, Singleton emitia mais Ações da empresa negociadas a mais de 15 vezes lucro para comprar empresas negociando a 6 vezes lucros.

Na década de 60 o mercado era de alta, o P/L era alto, ele aproveitou para crescer, mas na década de 70 o mercado virou, as Ações da Teledyne negociaram a 6 vezes lucros, ele virou comprador, pegava o excesso de caixa que as investidas geravam e recomprou as Ações de quem topava vender, isso está ilustrado na imagem acima.

Parece simples? E é mesmo, assim como o Buffett, não há nada de muito complexo em ser um investidor de valor, só disciplina, bom senso e coragem. Singleton recomprou 82% das Ações da Teledyne no mercado, os acionistas que ficaram podem não ter percebido e até questionado nos primeiros anos, mas isso gerou valor demais pra eles.

Aliás, o mercado inteiro questionou, ele ignorou. A mágica fez isso aqui: durante os anos 70, sem considerar as recompras, o lucro por Ação da Teledyne subiu 2 vezes mais rápido do que a média do Dow Jones, o que já era ótimo, mas com as recompras o lucro por Ação subiu 11 vezes mais rápido, o que é extraordinário!

Enfim, alocando bem o capital ele maximizou crescimento e rentabilidade! Reflita sobre sua carteira de Ações, seus negócios crescem e são rentáveis? Estamos em um mercado de baixa no Brasil, elas estão recomprando Ações? Você está aproveitando os dividendos que recebe para aumentar posição? Estamos no período de ser corajosos.

Henry Singleton, o investidor

Como visto no tópico anterior, Singleton entrou na década de 80 recomprando Ações, mas também entrando no que costumam chamar de “fase investidor”, porque a geração de caixa da Teledyne e sua entrada no negócio de seguros o fez virar um alocador (apesar de que na minha opinião ele foi um alocador de capital desde o início).

Como era de se esperar, ele e Roberts adotaram uma abordagem controversa, adquirindo Ações na bolsa de valores, sem assumir o controle e sem um direcionamento claro quanto a setor, apenas olhando preço, como ele explica:

“Existem valores tremendos no mercado de ações, não de empresas inteiras. Comprar empresas tende a aumentar muito o preço de compra. Não se deixe enganar pelas poucas ações negociadas a um múltiplo baixo de 6 ou 7. Se você tentar adquirir essas empresas, o múltiplo será mais como 12 ou 14. E a administração dirá: 'Se você não pagar, outra pessoa pagará'. E eles estão certos. Outra pessoa paga. Então, não há aquisições para nós enquanto elas estiverem supervalorizadas. Não pagarei 15 vezes os lucros. Isso significaria que eu só teria um retorno de 6% ou 7%. Posso fazer isso com letras do Tesouro”.

E continua assim, com certa ironia sobre a década de 70:

“Quanto às ações que escolhemos para investir, o objetivo é obter o melhor retorno possível. Não temos outras intenções. Não as vemos como aquisições futuras. Aqueles que não acreditam em mim são livres para não acreditar, mas estarão tão errados no futuro quanto estiveram sobre outras coisas relacionadas à Teledyne no passado”.

Aqui ele dá dica sobre como acompanhar o resultado da Teledyne, acho que serve também para nós mesmos analisando o resultado das nossas Ações:

“Se alguém quiser seguir a Teledyne, deveria se acostumar com o fato de que nossos lucros trimestrais oscilarão. Eles refletirão o mundo real. Nossa contabilidade está configurada para maximizar o fluxo de caixa, não os lucros reportados. A suavização dos lucros reportados precisa ficar em segundo plano”.

Como não poderia deixar de dizer, dá um conselho que lembra demais Warren Buffett:

“Não acredito em toda essa bobagem sobre timing de mercado, basta comprar ações com um valor muito bom e, quando o mercado estiver pronto, esse valor será reconhecido”.

E depois outro, dessa vez excelente para o momento atual da mania dos ETFs:

“A ideia de indexação não é algo em que eu acredito ou seguiria”.

Não é de surpreender que ele também concentrasse a carteira de investimento em poucas Ações, até diretores acharam que ele tinha enlouquecido em alguns momentos, como quando colocou 25% do dinheiro em sua antiga empregadora:

“Achei que a Litton era um investimento sólido, é bom comprar uma grande empresa com bons negócios quando o preço está baixo, em vez de se preocupar com um problema… O problema da Litton não era geral, mas isolado, como o nosso foi com a Argonaut Insurance. Para mim, era difícil acreditar que os chefes de uma empresa de US$ 3 bilhões ou US$ 4 bilhões não seriam capazes de lidar com um problema comercial”.

E mais uma vez, tanto como empreendedor quanto como investidor, sempre otimista no longo prazo, como fica claro em suas palavras:

“Estou convencido de que a próxima recessão não será muito profunda ou longa e que teremos uma boa recuperação depois dela. Está tão na moda reclamar do ambiente regulatório restritivo em Washington. Isso faz as pessoas esquecerem o quão piores as coisas poderiam ser. A longo prazo, estou feliz com as perspectivas para os Estados Unidos e para os negócios”.

Henry Singleton aposentado

Como não poderia deixar de ser, Dr. Henry Singleton soube se aposentar no auge, passou o comando da Teledyne e se danou a comprar terras na Califórnia e no Novo México, acumulando impressionantes 404.685 hectares.

Ele criou a Singleton Ranches, se dedicando à criação de gado e cavalos, o que fez pelo resto da vida, até hoje sua família conserva as terras e as atividades do “rancho”, seu filho William é o CEO da operação que é uma das maiores do ramo no EUA.

Enfim, deixe-me ser repetitivo, procure se associar a ótimas pessoas, preze pela rentabilidade e crescimentos dos negócios, esteja envolvido com negócios que geram valor para a sociedade, aloque bem o seu capital e continue consistentemente assim.